El Sistema de Contabilidad Pública comprende el conjunto de políticas, principios, órganos, normas y procedimientos técnicos de contabilidad que permiten valorar, registrar, procesar y exponer los hechos económico financieros que afecten o puedan llegar a afectar el patrimonio de los entes del sector público sujetos al Decreto con Rango, Valor y Fuerza de Ley Orgánica de la Administración Financiera del Sector Público (DRVFLOAFSP).

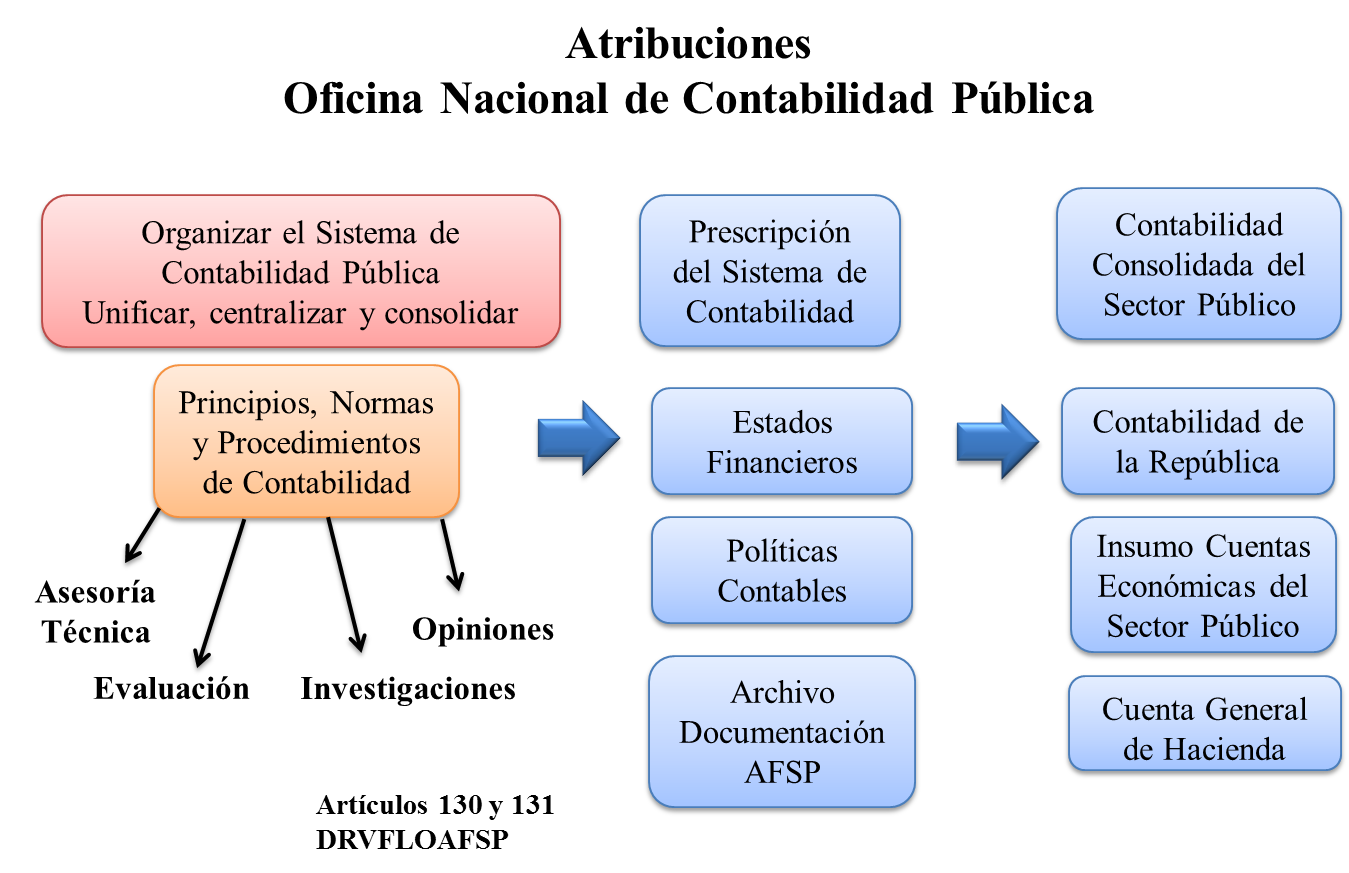

Según el artículo 130 del DRVFLOAFSP, es un órgano desconcentrado del Ministerio del Poder Popular con Competencia en materia de Finanzas, el cual ejerce la rectoría técnica del Sistema de Contabilidad Pública, bajo la responsabilidad y dirección de un Jefe de Oficina, de libre nombramiento y remoción del Ministro o Ministra.

Documento técnico en el cual se describen las bases conceptuales, objetivos, procedimientos y demás orientaciones técnicas, incluyendo las instrucciones y modelos que conforman el Sistema de Contabilidad Pública, los cuales permiten valorar, procesar y exponer los hechos económico financieros que afecten o puedan llegar a afectar el patrimonio de los entes contables públicos.

Puedes conocer más sobre el Marco Conceptual del Sistema de Contabilidad, accediendo a los siguiente links :

El SIGECOF es la herramienta informática que soporta el Sistema de Contabilidad Pública (SCP), el cual está diseñado para centralizar el procesamiento de la información a través del registro único y en tiempo real de los hechos económicos y financieros derivados de la ejecución del presupuesto.

La Oficina Nacional de Contabilidad Pública, Órgano Rector del Sistema de Contabilidad Pública, participa en la regulación y normalización del SIGECOF, realizando las definiciones contables en el Sistema y proporcionando asesoría a los usuarios del mismo, para su aplicación y ejecución. En este orden de ideas, gestiona y promueve la aplicación efectiva de una cultura contable a partir de una estandarización de registros contables.

El impacto se observa en los siguientes aspectos:

Proporciona insumo vital para la consolidación de la información de los Estados Financieros de la República.

Provee instrumentos de gestión interna a los Centros de Registros usuarios del Sistema, con información confiable, oportuna y relevante para la toma de decisiones y gestión administrativa.

Implementa y actualiza en la herramienta informática, la regulación en materia contable en forma oportuna y expedita.

Permite vincular el proceso presupuestario con el proceso contable en cada transacción en línea con integralidad, a través de la vinculación de los códigos presupuestarios, económicos y contables, con el propósito de permitir la identificación de las cuentas económicas y patrimoniales que se afectan en cada transacción económico financiera.

Identifica los hechos en la ejecución diaria de los Centros de Registro.

Provee información a otros entes públicos de gestión, investigación, control y estadística.

La Matriz General de Contabilidad, constituye la base del sistema inteligente del SIGECOF, ya que garantiza que la entrada de información sobre la programación y transacciones de egresos y recursos del sector público registrados una sola vez, permita integrar la información presupuestaria, contable y de tesorería en un sistema único, que garantice información oportuna, adecuada y confiable que necesitan los diversos funcionarios del sector público para apoyar su toma de decisiones y ejercer el control de la gestión.

La MGC está conformada por dos (2) grandes componentes:

La MGC de Recursos (Ingresos y fuentes financieras): Transforma la información del presupuesto de recursos en registros contables y económicos.

La MGC de Egresos (Gastos y aplicaciones financieras): Transforma la información del presupuesto de egresos en registros contables y económicos.

La MGC ordena, agrupa y convierte el registro de los egresos y recursos públicos según la naturaleza y origen de los mismos (presupuestario, contable patrimonial y de tesorería), convirtiéndolos en registros en las cuentas económicas y de la contabilidad patrimonial en cada uno de los momentos contables del gasto (Causado y Pago) y de los ingresos (Devengado y Recaudado), legalmente establecidos. Para poder captar la diversidad de los registros y clasificarlos adecuadamente dentro de cada uno de los sistemas básicos, la MGC incluye las relaciones con el clasificador presupuestario por proyectos y el clasificador institucional del sector público.

Debe poseer:

Personalidad Jurídica.

Administración Autónoma.

Presupuesto, recursos y activos propios.

Responsabilidad por sus activos y pasivos.

Patrimonio independiente.

Según lo establecido en el Artículo 6º DRVFLOAFSP, se entiende por:

a. Entes descentralizados funcionalmente sin fines empresariales.

Aquellos sujetos que para adquirir personalidad jurídica no requieren la inscripción del documento constitutivo en el Registro Mercantil, que pueden recibir asignaciones en la Ley de Presupuesto anual. Asimismo, los servicios desconcentrados sin personalidad jurídica, se considerarán entes descentralizados funcionalmente sin fines empresariales a los solos efectos del proceso presupuestario, en el entendido que su régimen contable es común con el órgano de la República del cual forman parte.

b. Entes descentralizados funcionalmente con fines empresariales.

Aquellos sujetos que adquieran personalidad jurídica con la inscripción del documento constitutivo en el Registro Mercantil, cuyo capital esté integrado por aportes realizados por los sujetos a quienes se refiere el artículo 5º ejusdem, en los términos y condiciones previstos en este Decreto con Rango, Valor y Fuerza de Ley.

Según el artículo 5 DRVFLOAFSP, conforman el sector público los entes enumerados seguidamente:

1. La República.

2. Los estados.

3. Los distritos.

4. Los municipios.

5. Los institutos públicos.

6. Las Universidades Nacionales, Institutos y otras instituciones públicas de educación superior.

7. Las Academias Nacionales.

8. Las sociedades mercantiles en las cuales la República o las demás personas a que se refiere este artículo tengan participación igual o mayor al cincuenta por ciento del capital social. Quedarán comprendidas además, las sociedades de propiedad totalmente estatal, cuya función, a través de la posesión de acciones de otras sociedades, sea coordinar la gestión empresarial pública de un sector de la economía nacional.

9. Las sociedades mercantiles en las cuales las personas a que se refiere el numeral anterior tengan participación igual o mayor al cincuenta por ciento del capital social.

10. Las fundaciones, asociaciones civiles y demás instituciones constituidas con fondos públicos.

11. Las demás personas jurídicas estatales de derecho público.

Se exceptúan de remitir información a la ONCOP los Estados, Distritos y Municipios, hasta tanto la Oficina Nacional de Contabilidad Pública en coordinación con la Contraloría General de la República, establezca el Sistema de Contabilidad para los Entes Territoriales.

Son los siguientes:

Sin Fines Empresariales.

De Protección Social.

Con Fines Empresariales Petroleros.

Con Fines Empresariales No Petroleros.

Financieros Bancarios.

Financieros No Bancarios.

Son órganos desconcentrados que dependen jerárquicamente de ministerios, viceministerio u oficina nacional o estadal de ser el caso, representan unidades administrativas de la República, de los estados, de los distritos metropolitanos y de los municipios a los que se les atribuyan funciones que tengan efectos jurídicos, o cuya actuación tenga carácter regulatorio.

Los Servicios Desconcentrados sin personalidad jurídica tutelados por los organismos de la Administración Central, no están obligados a emitir y presentar estados financieros, ante la ONCOP, toda vez que su régimen contable es común con el órgano de la República del cual forman parte, sólo debe llevar registros auxiliares a los fines del control administrativo de los recursos recibidos y los gastos causados y pagados, y la evaluación de la gestión, para su posterior rendición ante su órgano de adscripción y los diferentes órganos de control correspondientes.

“Se entiende como órganos, las unidades administrativas de la República, de los estados, de los distritos metropolitanos y de los municipios a los que se les atribuyen funciones que tengan efectos jurídicos, o cuya actuación tenga carácter regulatorio”, de acuerdo a lo establecido en el artículo 15 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de la Administración Pública (LOAP), Nº 1.424, publicado en la Gaceta Oficial Extraordinario de la República Bolivariana de Venezuela N° 6.147, de fecha 17 de noviembre de 2014.

Se identifican como órganos de la República:

Poder Ejecutivo

Vicepresidencia de la República

Ministerios

Procuraduría General de la República

Poder Legislativo

Asamblea Nacional

Poder Judicial

Tribunal Supremo de Justicia

Defensa Pública

Poder Ciudadano

Consejo Moral Republicano

Ministerio Público

Contraloría General de la República

Defensoría del Pueblo

Poder Electoral

Consejo Nacional Electoral

Se identifican como órganos de los Estados:

Poder Ejecutivo

Gobernación del Estado

Procuraduría del Estado

Consejo Estadal de Planificación y Coordinación de Políticas Públicas

Poder Legislativo

Consejo Legislativo del Estado

Poder Ciudadano

Contraloría del Estado

Se identifican como órganos de los Municipios:

Poder Ejecutivo

Alcaldía del Municipio

Consejo Local de Planificación Pública y Popular

Poder Legislativo

Consejo Municipal

Poder Ciudadano

Contraloría Municipal

A la ONCOP realizando su planteamiento a través de algunos de los medios siguientes:

Oficio: dirigido al Jefe de la Oficina Nacional de Contabilidad Pública, entregado en nuestra sede, ubicada en: Avenida Urdaneta, esquina de Carmelitas, edificio Norte Ministerio del Poder Popular de Economía y Finanzas, Mezzanina, ONCOP, parroquia Altagracia, municipio Libertador, Caracas, República Bolivariana de Venezuela.

Correo electrónico: despachoncop@mppef.gob.ve - oncop.mf.vzla@gmail.com

Teléfonos de contacto: (0212) 802.74.88

Asistencia presencial: al dirigirse a nuestra sede, será atendido por un servidor público encargado de orientarlo técnicamente en la materia de consulta.

En la página web de la Oficina Nacional de Contabilidad Pública, podrá consultar toda la normativa vigente prescrita por esta Oficina Nacional en el marco del Sistema de Contabilidad Pública. http://www.oncop.gob.ve

No, la ONCOP como órgano rector técnico del Sistema de Contabilidad Pública, y quien ejerce la atribución de establecer la normativa contable pública en Venezuela, no ha dictado ninguna normativa, instrucción o modelo que señale la aplicación de las normativas mencionadas; por lo cual no se han adoptado, adaptado, ni armonizado dichas normas en Venezuela para el sector público. Sin embargo, esta normativa internacional se ha considerado como referente normativo para dictar las Normas Técnicas de Contabilidad Pública.

Es la afectación o asiento que se realiza en los libros de contabilidad de un ente contable, para registrar los hechos económico financieros realizados por este, a fin de proporcionar los elementos necesarios para elaborar la información financiera del mismo.

El registro contable responde al método de partida doble, según el cual: “Toda transacción financiera dará lugar a un registro simultaneo, por partida doble, en el debe y en el haber, por valores iguales, afectando las cuentas que correspondan según la naturaleza de la operación”.

Es importante tener en cuenta que de acuerdo con el principio contable del Causado y Devengado, “Los gastos e ingresos serán reconocidos para su registro en el momento en que se causen o se devenguen respectivamente, haya o no movimiento de efectivo”.

Las transacciones o hechos económicos realizados por los entes, deben ser reconocidos y registrados en el periodo en el que suceden, de forma cronológica, sin que existan vacíos ni omisiones, con comprobantes debidamente soportados.

Los entes descentralizados funcionalmente sin fines empresariales del sector público deberán reconocer y registrar los hechos económico-financieros oportunamente, de una sola vez, en orden cronológico, consecutivo, sin que existan vacíos u omisiones en la información, de conformidad con los sistemas, métodos y procedimientos que se estimen adecuados a fin de garantizar la coherencia de la información, de acuerdo al principio contable del Causado y Devengado, según el cual, “Los gastos e ingresos serán reconocidos para su registro en el momento en que se causen o se devenguen respectivamente, haya o no movimiento de efectivo”.

Asimismo, el principio contable de Prudencia, establece: “Se deben contabilizar los ingresos y gastos efectivamente realizados, así como también los gastos que supongan riesgos previsibles o pérdidas eventuales”.

Cumpliendo con lo anteriormente expuesto, para efecto del registro contable al momento de recibir los bienes en consignación, se deberá afectar la cuenta de orden “4.1.1.11 MERCANCIA RECIBIDA EN CONSIGNACION” por el monto de las mercancías de terceros recibidas en consignación por el ente contable público”; toda vez que no representa un activo del mismo; y a medida que los bienes recibidos en consignación se vayan vendiendo, se registrarán los ingresos, cumpliendo con los momentos del devengado y recaudado, afectando las correspondientes cuentas.

El registro contable de los recursos recibidos para la ejecución de acción centralizada, se deberá realizar afectando las cuentas de ingresos correspondientes, que se reflejan en el Estado de Rendimiento Financiero; y, los ingresos recibidos para la ejecución de distintos proyectos, se deben registar afectando las cuentas de patrimonio que correspondan, las cuales se muestran en el Estado de Situación Financiera.

Los referidos registros contables se deben realizar, atendiendo el Principio Contable Causado y devengado.

Los egresos ejecutados corresponderán, a gastos corrientes cuando se trata de acción centralizada y se reflejarán en el Estado de Rendimiento Financiero, y gastos de capital cuando se trate de los distintos proyectos, los cuales se muestran en el Estado de Situación Financiera.

Los referidos registros contables se deben realizar, atendiendo el Principio Contable Causado y devengado.

Los recursos recibidos por el ente para la ejecución de proyectos específicos, forman parte del presupuesto del ente, y si su fuente de financiamiento es de Fondos en Fideicomiso, los mismos deberán ser registrados en la contabilidad, afectando su Patrimonio, de igual manera deberán registrar los gastos capitalizables, generados por la ejecución de los referidos proyectos, indistintamente que los mismos se lleven en registros auxiliares individuales, todo ello de conformidad con el principio contable del Causado y Devengado, el cual establece: “los gastos e ingresos serán reconocidos para su registro en el momento en que se causen o se devenguen respectivamente, haya o no movimiento de efectivo. Un gasto se considera causado al hacerse exigible el pago de la obligación correspondiente y un ingreso se considera devengado cuando se adquiere el derecho a percibir una determinada cantidad de recursos”.

Los Servicios Desconcentrados sin personalidad jurídica, creados por decreto y tutelados por un Ministerio u Órgano con Autonomía funcional de la República, no presentan las características establecidas en el Sistema de Contabilidad Pública para ser considerados un Ente Contable Público. (Ver pregunta N° 8).

En consecuencia, es criterio de esta Oficina Nacional, que dichos Servicios Desconcentrados, sólo deberán llevar registros auxiliares a los fines del control administrativo de los ingresos recibidos y los gastos causados y pagados, y la evaluación de la gestión, para su posterior rendición ante su órgano de adscripción y los diferentes órganos de control correspondientes.

Si, de acuerdo a lo establecido en el Principio Contable Precio de Adquisición, según el cual: “Los bienes, derechos y obligaciones se deben registrar al valor original de adquisición, producción, construcción o intercambio, representado por la suma de efectivo pactada o su equivalente, como si se hubiesen adquirido de contado y pagado en efectivo, salvo cuando se autoricen, por los organismos competentes o por disposición legal, otros métodos de valuación alternativos, en cuyo caso deberá revelarse el método de valuación adoptado. Las cifras de los estados financieros representaran valores históricos o modificaciones de ellos sistemáticamente obtenidos”.

Para el registro contable de los referidos bienes, el ente deberá llevar registros auxiliares, de los costos (gastos) en que se incurra para la fabricación de los productos finales, a los fines de que una vez concluido su proceso de fabricación, se procederá a su registro como bienes del ente, asignándole el valor inicial o de adquisición, de acuerdo al total de los registros auxiliares realizados.

Este proceso de registro se realizará, afectando la cuenta de activo correspondiente al bien, con un incremento por el monto determinado según los registros auxiliares, capitalizando así, todos aquellos gastos en que se incurrieron en la fabricación del mismo; y disminuyendo la cuenta de patrimonio “Resultados acumulados”, si corresponde a gastos de ejercicios anteriores, o las cuentas de gastos correspondientes, si se trata del ejercicio vigente.

El Sistema de Contabilidad Pública, contempla el uso obligatorio de los libros diario y mayor, en calidad de registros principales, y los registros auxiliares necesarios para cumplir con los requerimientos legales, técnicos y de control, así como, para organizar la información y presentarla en forma adecuada, para la toma de decisiones por parte de los responsables de la gestión pública del ente contable público.

Adicionalmente, los entes descentralizados funcionalmente con fines empresariales de la República, el Distrito Capital y el Territorio Insular Francisco de Miranda, deben cumplir con lo establecido a tales fines en el Código de Comercio.

Si, el Decreto con Rango, Valor y Fuerza de la Ley Orgánica de la Administración Financiera del Sector Público, Publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 6.210 Extraordinario, de fecha 30 de diciembre de 2015, en su artículo 129 establece: “El Sistema de Contabilidad Pública estará soportado en medios informáticos que permitan generar comprobantes, libros principales y auxiliares, así como los estados financieros y reportes contables, de acuerdo con los lineamientos y las normas que al efecto dicte la Oficina Nacional de Contabilidad Pública. Excepcionalmente, se podrá llevar registros manuales, atendiendo a los lineamientos que dicte la ONCOP”.

Los entes descentralizados funcionalmente sin fines empresariales, deberán realizar la habilitación o registro de sus libros contables legales (Diario y Mayor), ante el registro civil donde fue asentada su constitución; colocando en el primer folio de cada libro la nota correspondiente, identificando al ente público, cantidad de folios, fecha y firma del funcionario de mayor jerarquía o quien esté delegado. Estampando en todas las demás hojas el sello de la dependencia que habilita el uso de mismo.

Por su parte, las Empresas, Fundaciones y Asociaciones Civiles Públicas, deberán realizar la habilitación o registro de sus libros contables legales, ante el registro público, mercantil o civil donde fue asentada su constitución; colocando en el primer folio de cada libro la nota correspondiente, identificando al ente público, cantidad de folios, fecha y firma del funcionario de mayor jerarquía o quien esté delegado. Estampando en todas las demás hojas el sello de la dependencia que habilita el uso de mismo.

Los estados financieros son un conjunto de estados contables que revelan información sobre la realidad económica y financiera del ente contable, de acuerdo a lo establecido en el artículo 3 de la Providencia Administrativa N° 18-011 de fecha 6 de noviembre de 2018,, mediante la cual se dicta la Norma Técnica de Contabilidad N°1 Presentación de Estados Financieros.

Según el Artículo 132 del DRVFLOAFSP, los entes sujetos al régimen contable, suministrarán a la ONCOP los estados financieros y demás información de carácter contable que ésta les requiera, en la forma, medio y oportunidad que determine esta Oficina Nacional.

Específicamente, los entes descentralizados de la República deben presentar los siguientes estados financieros:

1. Estado de situación financiera

2. Estado de rendimiento financiero

3. Estado de movimiento de las cuentas de patrimonio

4. Estado de flujos de efectivo.

5. Notas Explicativas.

Adicionalmente, los entes descentralizados funcionalmente con fines empresariales de la República, deben presentar un Cuadro que refleje el porcentaje de participación accionaria de la República, igual o mayor al cincuenta por ciento (50%) del capital social.

Los estados financieros suministran información acerca de la situación financiera, rendimiento financiero y flujos de efectivo del ente contable, útil a los responsables de la gestión financiera pública, demás autoridades competentes y terceros interesados, para la rendición de cuentas y la toma de decisiones.

Los estados financieros definitivos deben estar elaborados y presentados, de acuerdo a las disposiciones establecidas en la Norma Técnica del Contabilidad sobre la Presentación de los Estados Financieros de la República y sus entes descentralizados funcionalmente sin fines empresariales, dictada por la ONCOP mediante Providencia Administrativa N° 18-011 de fecha 6 de noviembre de 2018, publicada en Gaceta Oficial N° 41.534de fecha 28 de noviembre de 2018.

Al respecto, la normativa contable vigente, establece sobre la oportunidad, forma y medios de presentación, lo siguiente:

Oportunidad de presentación de los entes descentralizados funcionalmente

“Artículo 11. Los estados financieros definitivos de los entes descentralizados funcionalmente de la República y de los entes político territoriales con regímenes presupuestarios especiales, emitidos al cierre de cada ejercicio económico financiero, serán presentados ante la Oficina Nacional de Contabilidad Pública o ante la unidad administrativa de contabilidad del ente político territorial, según corresponda, en la forma y medio determinados en el instructivo de esta Norma Técnica de Contabilidad, durante el primer trimestre del siguiente ejercicio económico financiero sobre el que se informa.”

Providencia Administrativa N.º 18-011, de fecha 06 de noviembre de 2018,

mediante la cual se establece la Norma Técnica de Contabilidad N. º 1 Presentación de Estados Financieros..

En este sentido, considerando la situación de pandemia, esta Oficina Nacional, a los fines de facilitar a los entes contables públicos el cumplimiento de la remisión oportuna de la información contable, pone a disposición de los responsables de las Unidades Administrativas de Contabilidad (UAC), las siguientes opciones:

Para los entes descentralizados funcionalmente con fines empresariales, la posibilidad de la remisión en forma digital, a través de los correos electrónicos: despachoncop@mppef.gob.ve y oncop.mf.vzla@gmail.com, de la información contable correspondiente al ejercicio Económico Financiero 2020, acompañada de un oficio dirigido al Jefe de la Oficina Nacional de Contabilidad Pública.

Por su parte, los entes descentralizados funcionalmente sin fines empresariales,strong> deben registrar y remitir los Estados Financieros definitivos, correspondientes al ejercicio Económico Financiero 2020, mediante la herramienta informática “Sistema de Registro de Estados Financieros (SIREF)”, conforme a lo previsto en el artículo 52 de la NTC N°1, cuyo acceso está disponible en la página de internet de la Oficina Nacional de Contabilidad Pública (http://www.oncop.gob.ve).

Los estados financieros serán certificados con la firma de la máxima autoridad del ente y el sello institucional, así como las firmas de las demás autoridades de la unidad de contabilidad que intervienen en el proceso de elaboración de los mismos, según lo establecido en el artículo 6 de la Providencia Administrativa N° 18-011 de fecha 6 de noviembre de 2018,, mediante la cual se dicta la Norma Técnica de Contabilidad N°1 Presentación de Estados Financieros.

Deberá notificar vía oficio, el motivo por el cual no fue posible la remisión de la información. En caso de incumplimiento, la ONCOP informará a la Contraloría General de la República, con copia al órgano de adscripción o tutela del respectivo ente, para la determinación de las responsabilidades administrativas correspondientes.

Debe remitir la información a la ONCOP, dentro del primer trimestre del ejercicio económico financiero siguiente al cierre, mediante oficio firmado por la máxima autoridad del ente descentralizado, en el cual se indique: Número de registro de información fiscal (Rif) del ente, así como, nombre y apellido, y números telefónicos de la persona contacto en la unidad de contabilidad del mismo. Además, dicho oficio debe llevar anexo:

1. Copia fotostática de la Gaceta Oficial de la República Bolivariana de Venezuela en la cual se publicó el Decreto de creación del ente.

2. Si se trata de un ente descentralizado sin fines empresariales, remitir copia de los Estatutos del ente.

3. Si se trata de un ente descentralizado con fines empresariales, remitir copia del acta constitutiva, en la que se indique la composición accionaria del ente.

El ente contable no compensará activos con pasivos, ni ingresos con gastos, en la presentación de sus Estados Financieros, según lo establecido en el artículo 14 de la Providencia Administrativa N° 18-011 de fecha 6 de noviembre de 2018,, mediante la cual se dicta la Norma Técnica de Contabilidad N°1 Presentación de Estados Financieros.

Las Notas Explicativas, constituyen la información complementaria a los estados financieros que suministran descripciones narrativas y desagregaciones de las cuentas reveladas, con el propósito de aclarar o explicar los hechos o situaciones de importancia relativa, cuantificables o no cuantificables, atendiendo a lo establecido en el artículo 3 de la Providencia Administrativa N° 18-011 de fecha 6 de noviembre de 2018, mediante la cual se dicta la Norma Técnica de Contabilidad N°1 Presentación de Estados Financieros.

Se consideran Entes Omisos, los entes descentralizados funcionalmente de la República, que no hayan presentado sus Estados Financieros definitivos, dentro del primer trimestre del ejercicio económico financiero siguiente al cierre, conforme a lo dispuesto en la Providencia Administrativa que regula la Liquidación y Cierre del Ejercicio Económico Financiero de la República y sus Entes Descentralizados Funcionalmente, así como lo dispuesto en la Ley de Presupuesto y en la Providencia Administrativa N° N° 18-011, mediante la cual se dicta la Norma Técnica de Contabilidad sobre la Presentación de los Estados Financieros de la República y sus entes descentralizados funcionalmente sin fines empresariales.

Usted podrá consultar en la página WEB de la Oficina Nacional de Contabilidad Pública, el enlace SCP, Presentación de Estados Financieros – Entes Omisos, seleccionando el periodo a consultar.

Si, los Entes Descentralizados Funcionalmente en proceso de Liquidación o Supresión adscritos a los organismos de la Administración Central, están obligados a emitir y presentar sus estados financieros, a la fecha de cierre de cada ejercicio económico financiero, hasta culminar el proceso de liquidación o supresión Para mayor información puede descargar en nuestra página web la Circular ONCOP-18-CIRC 005 , de fecha 02/03/2018 Régimen Contable Entes Descentralizados en Proceso de Liquidación o Supresión.

Los Entes Descentralizados Funcionalmente en proceso de Liquidación o Supresión deben presentar sus estados financieros ante la ONCOP, conforme a los lineamientos técnicos establecidos en la Norma Técnica de Contabilidad sobre Presentación de Estados Financieros. A los fines de facilitar la elaboración y presentación de los Estados Financieros de los Entes Descentralizados Funcionalmente, en la página web de esta Oficina Nacional, está disponible un ejemplar digital del documento denominado Instructivo de la NTC Presentación de Estados Financieros, el cual será frecuentemente revisado y actualizado según sea necesario.

Según el Artículo 132 del DRVFLOAFSP, los entes sujetos al régimen contable, suministrarán a la ONCOP los estados financieros y demás información de carácter contable que ésta les requiera, en la forma, medio y oportunidad que determine esta Oficina Nacional.

Específicamente, los entes descentralizados de la República deben presentar los siguientes estados financieros:

Adicionalmente, los entes descentralizados funcionalmente con fines empresariales de la República, deben presentar un Cuadro que refleje el porcentaje de participación accionaria de la República, igual o mayor al cincuenta por ciento (50%) del capital social.

Una vez culminado el proceso de liquidación o supresión, los Entes Descentralizados Funcionalmente de la República en proceso de Liquidación o Supresión deben emitir sus los estados financieros definitivos, a la fecha de culminación del referido proceso, y remitirlos a las autoridades competentes durante los dos (2) meses siguientes, acompañados del acta correspondiente.

Los estados financieros deben estar certificados por la junta liquidadora correspondiente, con el sello institucional y las firmas respectivas, así como por los responsables del área contable que interviene en el proceso de elaboración de los mismos.

Es el instrumento que comprende el código y la denominación de las cuentas y subcuentas que conforman el activo, pasivo, patrimonio, ingresos, gastos, cuentas de orden y cuentas de cierre que permiten la operatividad de la estructura financiera del ente contable.

Esta publicado en la Gaceta Oficial de la República Bolivariana de Venezuela Nro. 42.095 de fecha 25 de marzo de 2021, en la Providencia Administrativa Nro. 2021-001 de fecha 04 de enero de 2021, mediante la cual se establece el Plan de Cuentas Patrimoniales. Se encuentra disponible en formato PDF y editable en la página web de la Oficina Nacional de Contabilidad Pública. http://www.oncop.gob.ve.

Las disposiciones establecidas en la Providencia Administrativa Nro. 2021-001 de fecha 04 de enero de 2021, mediante la cual se establece el Plan de Cuentas Patrimoniales, son aplicadas por la República y los entes político territoriales con regímenes presupuestarios especiales, previstos en el artículo 74 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de la Administración Financiera del Sector Público, así como sus respectivos entes descentralizados funcionalmente sin fines empresariales.

De acuerdo con el artículo 3 de la Providencia Administrativa Nro. 2021-001 de fecha 04 de enero de 2021, el Plan de Cuentas Patrimoniales se usa para identificar y registrar los hechos económico financieros que realizan los entes contables públicos sujetos a esta Providencia Administrativa, permitiendo asegurar la obtención de la información necesaria para la elaboración y presentación de los estados financieros.

Los entes contables sujetos a éste, utilizaran las cuentas contables que les correspondan de acuerdo a la naturaleza de las operaciones económico financieras que realizan. (Artículo 3 de la Providencia Administrativa N° 2021-001 de fecha 04 de enero de 2021).

Los entes contables sujetos a la Providencia que establece el Plan de Cuentas Patrimoniales, no podrán realizar ninguna modificación a la estructura del Plan de Cuentas Patrimoniales. No obstante, el ente contable público con la finalidad de incorporar registros auxiliares, podrá ampliar el código a partir de la última posición, identificada como subcuenta de segundo orden. (Artículo 13 de la Providencia Administrativa N° 2021-001 de fecha 04 de enero de 2021).

En caso de incumplimiento de las disposiciones establecidas en la Providencia Administrativa mediante la que se establece el Plan de Cuentas Patrimoniales, la ONCOP informará a los órganos de control fiscal respectivos, para la determinación de las responsabilidades administrativas correspondientes. (Artículo 16 de la Providencia Administrativa N° 2021-001 de fecha 04 de enero de 2021).

No, las disposiciones establecidas en la Providencia Administrativa N° 2021-001 de fecha 04 de enero de 2021, mediante la cual se establece el Plan de Cuentas Patrimoniales, son solo de obligatorio cumplimiento para la República, el Distrito Capital, el Territorio Insular Francisco de Miranda, así como sus respectivos entes descentralizados funcionalmente sin fines empresariales.

Los entes territoriales, deben utilizar las cuentas establecidas en las publicaciones 20 “Instrucciones y Modelos para la Contabilidad Fiscal de los Estados de la República”, resolución de la Contraloría General de la República publicada en Gaceta Oficial Extraordinaria Nº 2.624 de fecha 30/06/1980, y 21 “Instrucciones y Modelos para la Contabilidad Fiscal de los Municipios de la República”, resolución de la Contraloría General de la República publicada en Gaceta Oficial Extraordinaria Nº 2.681 de fecha 31-10-1980, hasta tanto la Oficina Nacional de Contabilidad Pública (ONCOP) en coordinación con la Contraloría General de la República, establezca el Sistema de Contabilidad para los Entes Territoriales.

Los entes descentralizados con fines empresariales, de la República, el Distrito Capital y el Territorio Insular Francisco de Miranda, deben utilizar el Plan de Cuentas que se adapte a la naturaleza de sus operaciones. No están obligados a utilizar el Plan de Cuentas Patrimoniales prescrito por la Oficina Nacional de Contabilidad Pública (ONCOP), sin embargo, si este se adapta a la naturaleza de sus operaciones, lo pueden utilizar como referencia.

Es la homologación de sistemas contables heterogéneos, mediante la revisión, reestructuración y compatibilización de los mismos, con miras a garantizar la uniformidad en el criterio de interpretación, comparabilidad y análisis, al consolidar, en el caso que nos ocupa, la información financiera de los distintos entes que conforman el sector público, a los fines de controlar, evaluar y fiscalizar las cuentas públicas de manera eficaz y eficiente.

El proceso de armonización es concebido por esta Oficina Nacional, en cumplimiento de sus atribuciones como único Órgano Rector del Sistema de Contabilidad Pública, a los fines de lograr:

1. Presentar la contabilidad consolidada del sector público; así como lograr la uniformidad en el uso y aplicación de los principios, normas y políticas contables de todos los entes sujetos al marco normativo vigente.

2. Emitir información que permita mejorar la gestión pública en todos los niveles e incorporar reglas claras para interactuar con los entes sujetos al SCP.

3. Propósitos de Rendición de cuentas, transparencia, legalidad y de toma de decisiones.

Está fundamentado en las disposiciones transitorias segunda y cuarta del Decreto con Rango, Valor y Fuerza de Ley Orgánica de la Administración Financiera del Sector Público (DRVFLOAFSP), publicado en la Gaceta Oficial 6.210 Extraordinario de fecha 30/12/2015.

Disposición Transitoria Segunda.

“Las normas de contabilidad pública dictada por los órganos y entes del sector público, que ejercen funciones de inspección, vigilancia y control, continuarán vigentes hasta tanto el Jefe de la Oficina Nacional de Contabilidad Pública, en el ejercicio de sus atribuciones y en coordinación con dichos órganos y entes, determine los principios, normas y procedimientos técnicos de Contabilidad Pública que serán aplicables”.

Disposición Transitoria Cuarta.

“La Oficina Nacional de Contabilidad Pública a los fines de lograr la armonización del sistema de información que rige a la Administración Financiera del Sector Público, en coordinación con la Contraloría General de la República establecerá el régimen transitorio para adecuar los sistemas y procedimientos de contabilidad, aplicados actualmente por los estados, distritos, las dependencias y territorios federales; y los municipios, al Sistema de Contabilidad Pública establecido para el ente contable República”.

De acuerdo a lo establecido en el DRVFLOAFSP, aplicará de la siguiente manera:

Disposición Transitoria Segunda.

Esta disposición prevé la transición de los sistemas contables establecidos para los bancos públicos, empresas públicas de seguros y reaseguros, empresas públicas de valores regulados actualmente por los órganos y entes especializados (SUDEBAN, SUDEASEG, SUNAVAL), al sistema de contabilidad prescrito por la ONCOP a fin de garantizar la uniformidad contable en el sector público.

Entes descentralizados funcionalmente:

1. Empresas Públicas del área de la banca.

2. Empresas Públicas del área de seguros y reaseguros.

3. Empresas Públicas del área de valores.

Disposición Transitoria Cuarta.

Esta disposición prevé la transición de los sistemas contables vigentes actualmente para los entes político territoriales (Publicaciones 20 y 21), dictadas por la CGR al sistema de contabilidad universal que utiliza la República, prescrito por la ONCOP a fin de garantizar la uniformidad contable en los tres niveles de gobierno.

Entes políticos territoriales:

1. Estados.

2. Distritos.

3. Dependencias y territorios

4. Federales.

5. Municipios

6. Entes Descentralizados Funcionalmente adscritos a éstos.

Está previsto llevarlo a cabo en tres etapas a saber:

1. Revisión: Analizar procesos contables.

2. Reestructuración: Reclasificación y conversión.

3. Compatibilización: Homologación y consolidación.

Lo cual implica un proceso de adecuación y fortalecimiento de:

1. Normativa legal y sublegal (Leyes, reglamentos, disposiciones administrativas).

2. Procedimientos para el registro de las operaciones (manuales).

3. Sistema (Definición de la estructura y diseño del sistema de contabilidad pública único).

A los fines de obtener como productos:

1. Prescripción del Sistema de Contabilidad Pública.

2. Implementación del sistema soportado en medios informáticos.

3. Difusión y asesoría técnica del sistema prescrito.

Retos a Corto Plazo

A. Coordinación y Articulación conjunta con Actores Involucrados

Mesas técnicas con todos los actores.

Alianzas Estratégicas.

Retos a Mediano Plazo

A. Estado Financieros Consolidados del Sector Público

B. Modernización y Actualización del Marco Normativo Contable Público

Dictar los principios, normas y procedimientos de Contabilidad Pública ajustados al nuevo Marco Normativo.

Prescribir y evaluar el SCP de los Entes Sujetos.

C. Actualización y Fortalecimiento de los Sistemas Informáticos que soportan el SCP

Automatización de procesos.

Actualización tecnológica.

Interoperabilidad entre los sistemas de información existentes

D. Asistencia Técnica, Formación y Divulgación

Capacitación en la aplicación de las normas, procedimientos y técnicas del Sistema de Contabilidad prescrito.

En razón de lo contemplado en las disposiciones transitorias segunda y cuarta del Decreto con Rango Valor y Fuerza de Ley Orgánica de la Administración Financiera del Sector Público Nº 2.174, publicado en G.O Extraordinario Nº 6.210 de fecha 30/12/2015, es criterio de esta Oficina Nacional, que los entes sujetos a la inspección, vigilancia y control de los órganos y entes reguladores en materias específicas deberán cumplir con las normas y procedimientos técnicos de contabilidad dictados por los mismos, hasta tanto la Oficina Nacional de Contabilidad Pública, en cumplimiento de sus atribuciones y en coordinación con dicho entes reguladores, determine los principios, normas y procedimientos técnicos de Contabilidad Pública que serán aplicables.

No obstante, solo a los efectos de remisión de la información a esta Oficina Nacional, deberán cumplir con lo establecido en el artículo 6 de la Providencia Administrativa Nº 18-011, mediante la cual se establece la Norma Técnica de Contabilidad Nº 1 Presentación de Estados Financieros, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 41.534 de fecha 28 de noviembre de 2018, el cual prevé:

"Los estados financieros definitivos de los entes descentralizados funcionalmente de la República y de los entes político territoriales con regímenes presupuestarios especiales, emitidos al cierre de cada ejercicio económico financiero, serán presentados ante la Oficina Nacional de Contabilidad Pública o ante la unidad administrativa de contabilidad del ente político territorial, según corresponda, en la forma y medio determinados en el instructivo de esta Norma Técnica de Contabilidad, durante el primer trimestre del siguiente ejercicio económico financiero sobre el que se informa.”

Es decir, que los entes sujetos a regulación por parte de SUDEBAN, SUNAVAL y SUDEASG, deberán cumplir con los lineamientos en materia contable, establecidos por los referidos órganos o entes reguladores.

Y por su parte, los entes territoriales, deberán cumplir con la normativa contable dictada por la Contraloría General de la Republica a saber:

1. Publicación 20 “Instrucciones y Modelos para la Contabilidad Fiscal de los Estados de la República”, resolución de la Contraloría General de la República Publicada en Gaceta Oficial Extraordinaria Nº 2.624 de fecha 30/06/1980.

2. Publicación 21 “Instrucciones y Modelos para la Contabilidad Fiscal de los Municipios de la República”, resolución de la Contraloría General de la República Publicada en Gaceta Oficial Extraordinaria Nº 2.681 de fecha 31/10/1980.

No. Se exceptúan de remitir Estados Financieros ante la ONCOP los Estados, Distritos, Municipios y sus respectivos Entes Descentralizados Funcionalmente, hasta tanto la Oficina Nacional de Contabilidad Pública en coordinación con la Contraloría General de la República, establezca el Sistema de Contabilidad para dichos Entes Territoriales.

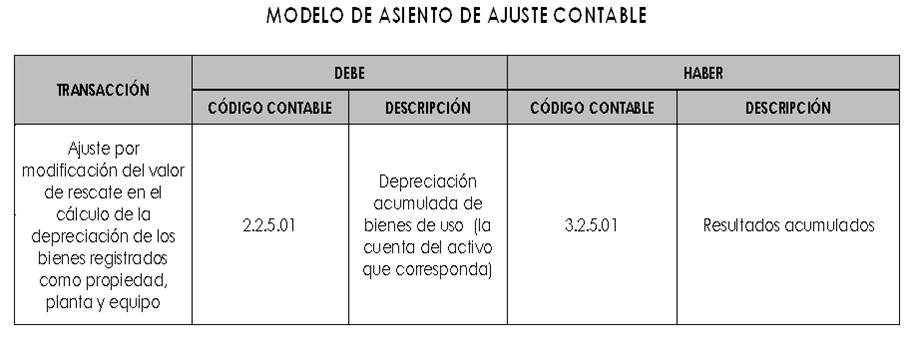

Los Órganos de la República no aplicarán la depreciación de bienes públicos del rubro Propiedad, Planta y Equipo, hasta tanto la Oficina Nacional de Contabilidad Pública, publique en la Gaceta Oficial de la República Bolivariana de Venezuela la Norma Técnica de Contabilidad, mediante la cual se establezcan los lineamientos sobre cálculo y registro de la depreciación de los bienes públicos del rubro Propiedad, Planta y Equipo, pertenecientes a los entes contables del sector público. Proyecto desarrollado actualmente por esta Oficina Nacional.

La Oficina Nacional de Contabilidad Pública, actualmente se encuentra elaborando el proyecto de Norma Técnica de Contabilidad Propiedades, Planta y Equipo, el mismo contempla los lineamientos a considerar para la depreciación de los bienes públicos aplicable a los entes contables del sector público.

Por lo antes expuesto, es criterio de esta Oficina Nacional, que hasta tanto dicha Norma Técnica de Contabilidad no sea publicada en la Gaceta Oficial de la República Bolivariana de Venezuela, las máximas autoridades de los entes descentralizados funcionalmente sin fines empresariales de la República, establecerán las políticas contables relativas a la depreciación de los bienes públicos, tomando en consideración la aplicación del valor residual o de rescate distinto a cero (0), en la estimación de la misma; toda vez esté representa el valor recuperable del bien después de haber concluido sus vida útil; manteniendo un valor o utilidad que le permita llevar a cabo las distintas modalidades de enajenación estipuladas en el artículo Nº 87 del Decreto con Rango, Valor y Fuerza de Ley Orgánica de Bienes Públicos (G.O. Nº 6.155 Extaordinario del 19/11/2014).

Una vez determinado el valor residual de los bienes públicos, se deberá realizar el registro del ajuste contable por modificación del valor de rescate en el cálculo de la depreciación de los bienes registrados como propiedad, planta y equipo del ente, afectando las cuentas correspondientes de pasivo y patrimonio. Al respecto se presentan dos (2) situaciones a saber:

1. Cuando el bien está totalmente depreciado y presenta un valor según libros igual a (cero): se deberá realizar el ajuste, afectando por él debe las cuentas de valuación (depreciación acumulada de bienes de uso) y por el haber la cuenta de patrimonio (resultados acumulados), por el monto del valor residual asignado o calculado para el activo.

2. Cuando el bien no está totalmente depreciado: se deberá realizar el ajuste, afectando por el debe las cuentas de valuación (depreciación acumulada de bienes de uso) y por el haber la cuenta de patrimonio (resultados acumulados), por el monto de la diferencia entre el gasto por depreciación anual calculado sin considerar un valor residual, y el nuevo monto del gasto por depreciación anual, resultante luego de la asignación de valor residual a cada tipo de bien.

Los entes descentralizados funcionalmente con fines empresariales de la República, deberán aplicar las políticas contables aprobadas por su máxima autoridad, en este sentido, definirán el reconocimiento, medición y registro de estos activos; así como el método de depreciación, vida útil probable y valor residual o salvamento, hasta tanto la Oficina Nacional de Contabilidad Pública no dicte los lineamientos al respecto en el ámbito de su competencia.

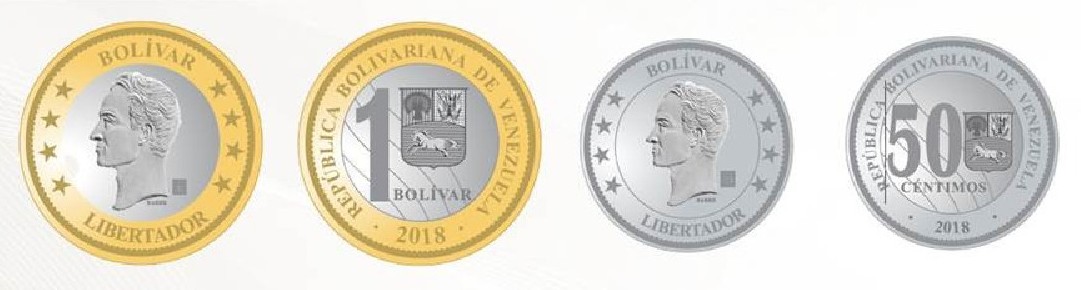

La reconversión monetaria es la modificación total del cono monetario vigente. Implica el cambio de escala monetaria y de todo lo que se exprese en bolívares. Consiste en la reexpresión del Bolívar en el equivalente a cien mil bolívares (Bs. 100.000), es decir, que todo importe expresado en moneda nacional deberá ser dividido entre cien mil (100.000) para convertirlo a la nueva unidad monetaria denominada “Bolívar Soberano” cuyo símbolo será “Bs.S”.

A partir del 20 de agosto de 2018 y hasta que el Banco Central de Venezuela mediante Resolución establezca lo contrario, las obligaciones de pago en moneda nacional deberán indicarse que se denominan en la nueva unidad monetaria mediante la expresión “Bolívares Soberanos” o mediante el símbolo “Bs.S”.

Se aplica de la siguiente manera: todo importe expresado en moneda nacional deberá dividirse entre cien mil (100.000) para ser convertido a la nueva unidad denominada “Bolívar Soberano”.

Ejemplo: Un producto que cuesta Bs 600.000 actualmente, costará Bs.S 6.

Entrará en vigencia el lunes 20 de agosto de 2018, según lo establecido en el artículo 1ro del Decreto Constituyente mediante el cual se acuerda apoyar los anuncios del presidente Nicolás Maduro Moros sobre el programa para la recuperación y prosperidad económica de fecha 02 de agosto de 2018, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela N° 41.452 de esa misma fecha.

El Banco Central de Venezuela (BCV) informó que serán dos monedas Bs.S 1 y Bs.S 0,5; y ocho billetes que van desde Bs.S 2 hasta Bs.S 500.

Bolívar Soberano (Bs.S) 2018:

Los entes contables deben determinar los saldos de sus cuentas y auxiliares de contabilidad al 19 de agosto de 2018 y convertirlos a bolívares soberanos (Bs.S.), realizando la división de dichos saldos entre cien mil (100.000).

Con respecto al registro de los activos y pasivos corrientes y no corrientes, los cuales una vez aplicada la Reconversión Monetaria y las normas de redondeo, pasarán a tener valor cero o con más de tres decimales, el ente contable público deberá mantener el registro de los mismos con la cantidad de decimales que se generen. Asimismo, deben llevar una relación (auxiliares) de cada una de las cuentas, que refleje su identificación, costo de adquisición, valor según libros, depreciación o amortización acumulada en el caso que aplique, estado o condición, valor reconvertido en bolívares soberanos, con el fin de mantener el control de los bienes, derechos y obligaciones que contablemente no se verán reflejados en la contabilidad del ente contable, por presentar valores contables cercanos a cero, pero que sin embargo, pueden ser susceptibles a procesos de desincorporación por cualesquiera de las modalidades establecidas, cobro o pago respetivamente.

Los estados financieros que cierren al 19 de agosto de 2018 o cualquier otra fecha entre el 01/01/2018 y el 19/08/2018, y cuya aprobación se efectúe con posterioridad al período indicado deben prepararse en bolívares actuales.

Los estados financieros al 31 de diciembre de 2017 deben ser convertidos a Bolívares Soberanos (Bs.S) dividiendo entre cien mil (100.000) las cifras presentadas en ellos, a efectos de exponerse en la misma unidad monetaria con las reflejadas al 31 de diciembre de 2018, haciendo posible la comparación de los períodos contables, atendiendo al principio de uniformidad.

A partir del 20 de agosto de 2018, las transacciones económico financieras que realizan los entes contables públicos deben reflejarse en la contabilidad en términos de bolívares soberanos (Bs.S.) y acumularse con las cifras obtenidas al aplicar la conversión monetaria el 19/08/2018, efectuando la división de los saldos entre cien mil (100.000).

Todos los documentos que soportan las transacciones económicas financieras y los reportes contables a partir del 20 de agosto deben expresarse en Bolívares Soberanos (Bs.S).

Se expresarán en Bolívares Soberanos, debido a que la nueva escala monetaria venezolana aprobada formalmente el 02 de agosto de 2018, con la Reconversión Monetaria cien mil bolívares (100.000) pasarán a ser un (1) Bolívar Soberano (Bs.S), denominación que llevará el nuevo signo monetario para facilitar el proceso de familiarización de la población con la nueva escala.

Los estados financieros correspondientes a ejercicios económicos financieros finalizados a partir del 20 de agosto 2018 deben prepararse y presentarse en Bolívares Soberanos (Bs.S).

Cualquier información comparativa debe expresarse en la misma unidad monetaria. Los estados financieros a fechas intermedias (diferentes a la fecha de cierre) deben tener similar tratamiento.

Las presentaciones de los estados financieros podrán incluir una leyenda o referencia en la cual se indique que los saldos de las cuentas están expresados en Bolívares Soberanos (Bs.S).

Los estados financieros correspondientes al ejercicio económico financiero 2018, se formularan con criterios de identificación, registro, valuación y presentación comparativa, y sus cifras se expresarán en Bolívares Soberanos.

El proceso de reconversión monetaria no afecta ni modifica ningún Principio de Contabilidad del Sector Público o Norma Técnica de Contabilidad emitida hasta la fecha. Por consiguiente, los Estados Financieros deben seguir preparándose de conformidad con las Normas Generales de Contabilidad del Sector Público, dictadas por la Contraloría General de la República y las Normas Técnicas de Contabilidad emitidas por esta Oficina Nacional, solo incorporando la modificación correspondiente en el encabezado de los mismos, cambiando la frase “Expresado en Bolívares” a “Expresado en Bolívares Soberanos”.

Una vez reexpresados los saldos de las cuentas contables, el redondeo se llevará a dos decimales, en concordancia a las normas y procedimientos establecidos por el Banco Central de Venezuela (BCV) según Resolución N° 18-07-02 de fecha 31/07/2018 mediante la cual dicta las Normas que rigen el proceso de Reconversión Monetaria, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela N° 41.460 de fecha 14/08/2018.

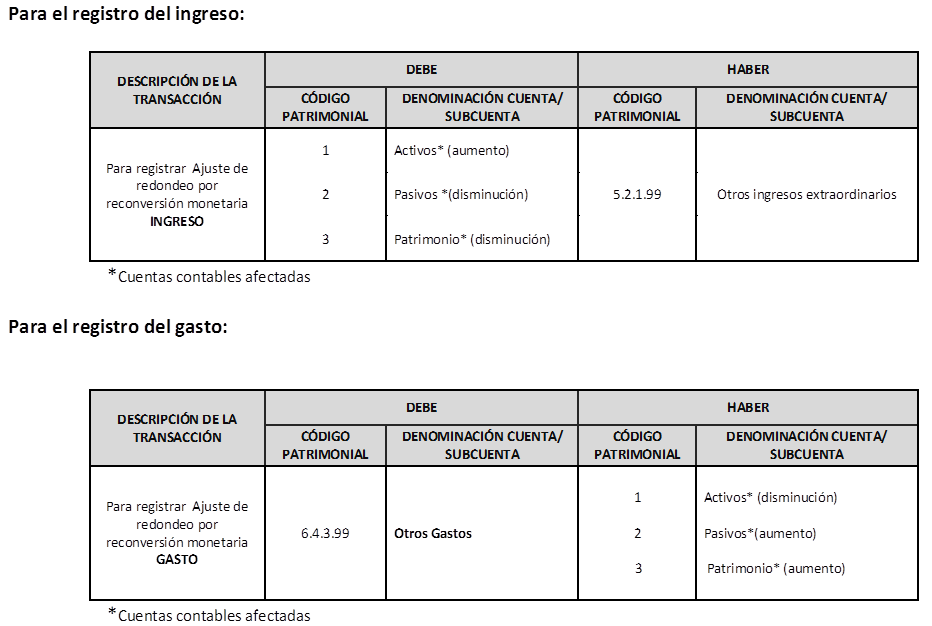

Cualquier diferencia contable ocasionada por el redondeo de cifras a consecuencia de la aplicación de la reconversión monetaria, debe reconocerse en los resultados del ejercicio económico financiero 2018.

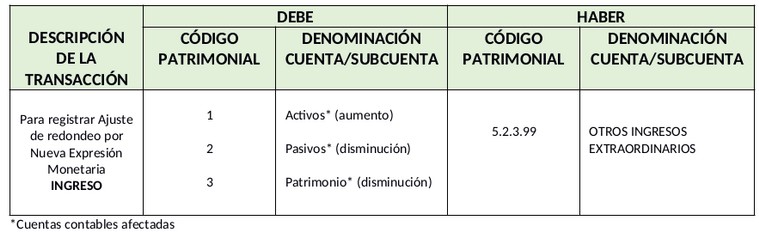

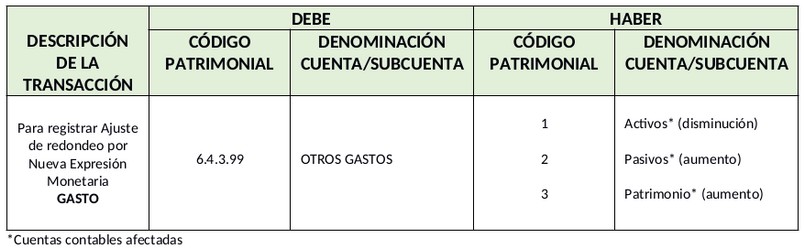

A los fines del registro único de los efectos contables derivados de la aplicación de la reconversión monetaria específicamente en redondeo de cifras, en primer lugar se debe determinar si este efecto es positivo o negativo determinando si es un aumento o una disminución del saldo de las cuentas patrimoniales de activo, pasivo o patrimonio, es decir, si representa un ingreso o un gasto correspondiente para el ejercicio económico financiero 2018, y en virtud del efecto determinado se debe proceder al registro correspondiente. Se genera un ingreso, cuando la diferencia por redondeo afecta a los activos incrementando su valor, y por su parte a los pasivos y patrimonio disminuyendo su valor. Por el contrario, se genera un gasto, cuando la diferencia por redondeo afecta los activos disminuyendo su valor, y a los pasivos y patrimonio aumentando su valor.

Para el registro contable del ajuste generado por efecto de redondeo de cifras, se recomienda utilizar las cuentas patrimoniales establecidas en el Plan de Cuentas Patrimoniales dictado por esta Oficina Nacional, para los ingresos 5.2.1.99 Otros ingresos extraordinarios, para los gastos 6.4.3.99 Otros gastos.

Se muestra gráficamente a continuación el modelo de asiento contable:

Los costos en los cuales incurran los entes contables públicos, en la adecuación al proceso de reconversión monetaria de sus sistemas de contabilidad, administrativos, informáticos u otros que utilicen valores monetarios, deben reconocerse como gastos del ejercicio financiero en el cual se incurran (actual). No obstante, los entes sujetos a supervisión especial deben seguir los lineamientos fijados por su ente regulador.

El ente contable público que deba realizar el cambio de una política contable, cambio de estimaciones y corrección de errores (luego de haber evaluado los hechos que constituyen dichos cambios), realizará el registro contable del efecto que surja de la aplicación del cambio de política, cambio en la estimación y corrección de error en bolívares actuales si dichas modificaciones se determinaron antes del 19/08/2018 y posterior a la fecha mencionada deberá realizarse en Bolívares Soberanos (Bs.S), conforme el procedimiento establecido por el Banco Central de Venezuela en la Resolución N° 18-03-01 de fecha 30/04/2018 mediante la cual se establecen las Normas que rigen el proceso de Reconversión Monetaria.

Los entes contables públicos deberán revelar en las notas explicativas, el mayor nivel de desagregación de las cuentas afectadas en la aplicación del proceso de reconversión monetaria, así como, los hechos ocurridos que implicaron ajustes y reclasificaciones, considerando la relevancia de la información.

Deberán adicionalmente, revelar en las notas explicativas el detalle de las cuentas de activos y pasivos corrientes y no corrientes a los cuales una vez aplicada la Reconversión Monetaria y las normas de redondeo, pasarán a tener valor cero o con más de tres decimales, y presentar sobre estas una relación en la cual se refleje la identificación de la cuenta, costo de adquisición, depreciación o amortización acumulada en el caso que aplique, valor según libros, estado o condición, y el valor reconvertido en bolívares soberanos, con el fin de mantener el control de los bienes, derechos y obligaciones que por presentar valores contables cercanos a cero no se identifiquen fácilmente en los estados financieros, pero que sin embargo pueden ser susceptibles a procesos de desincorporación por cualesquiera de las modalidades establecidas, cobro o pago respetivamente.

El Petro (PTR) es un criptoactivo soberano, respaldado y emitido por la República Bolivariana de Venezuela, sobre una plataforma de cadena de bloques descentralizada, intercambiable por bienes y servicios, y por dinero fiduciario en “exchanges” nacionales e internacionales, que nació como instrumento para la estabilidad económica y la independencia financiera de Venezuela.

El Petro representa un medio de pago digital y soberano emitido por el Estado venezolano como punta de lanza para el desarrollo de una economía digital independiente, transparente y abierta a la participación directa de los ciudadanos, sobre la base de la confianza y credibilidad en la República Bolivariana de Venezuela y sus riquezas minerales.

Decreto Constituyente sobre el Sistema Integral de Criptoactivos. Publicado en la G.O.R.B.V. N° 41.575 de fecha 30 de enero de 2019.

Decreto N° 3.353, mediante el cual se autoriza la creación de una Empresa del Estado, bajo la forma de sociedad anónima, que se denominará Tesorería de Criptoactivos de Venezuela, S.A., con personalidad jurídica y patrimonio propio, distinto e independiente del Fisco Nacional, adscrita a la Vicepresidencia de la República Bolivariana de Venezuela. Publicado en la G.O.R.B.V. N° 6.371 Extraordinario, de fecha 09 de abril de 2018.

Decreto Constituyente mediante el cual se acuerda apoyar los anuncios del Presidente Nicolás Maduro Moros sobre el Programa para la Recuperación y Prosperidad Económica, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela N° 41.452, de fecha 02 de agosto de 2018.

Sentencia de la Sala Político Administrativa del TSJ Nro. 01112 de fecha 01/11/2018, mediante la cual se considera el Petro como factor de actualización o corrección monetaria para el pago de indemnización por daño moral, tomando como base de cálculo el valor de la criptomoneda venezolana Petro; y en consecuencia, se condena al pago de la cantidad en Bolívares (Bs.) equivalente a Doscientos Sesenta y Seis Petros (266 PTR), calculada según el valor del Petro para el momento del efectivo pago.

CIRCULAR NRO. SUNACRIP-001-18 de fecha 02/11/2018, mediante la cual se inicia la ejecución del “Plan de Ahorro en Petro”, dirigido a fortalecer el patrimonio de la familia venezolana, como mecanismo de ahorro.

Decreto N° 4.025, mediante el cual se instruye a las personas naturales y jurídicas, públicas y privadas en cuanto a la obligatoriedad el registro de información y hechos económicos expresados contablemente en Criptoactivos Soberanos, sin perjuicio de su registro en bolívares, según corresponda. Publicado en la G.O.R.B.V. N° 41.763, de fecha 19 de noviembre de 2019.

Providencia N° 098-2019 de fecha 23/12/2019, mediante la cual se regula el registro contable de operaciones y hechos económicos expresados en Criptoactivos. Publicada en la G.O.R.B.V. N° 41.788, de fecha 26 de diciembre de 2019.

Decreto N° 4.096, mediante el cual se procede a la liquidación, venta y pago de servicios en Criptoactivos Soberanos Petro (PTR), que en él se especifican. Publicado en la G.O.R.B.V. N° 6.504 Extraordinario, de fecha 14 de enero de 2020.

Conforme a lo establecido en el artículo 2 de la Providencia Administrativa N° 098-2019 de fecha 23/12/2019, publicada en la G.O.R.B.V. N° 41.788, de fecha 26 de diciembre de 2019, emitida por la Superintendencia Nacional de Criptoactivos y Actividades Conexas:

“…Los entes reguladores a quienes corresponde el establecimiento de los parámetros contables aplicables a los respectivos sujetos obligados, dictarán las normas que correspondan tomando en consideración lo establecido en esta providencia y previa coordinación con la Superintendencia Nacional de Criptoactivos y Actividades Conexas.

El órgano a quien corresponde ejercer la rectoría técnica en materia de contabilidad del sector público , atenderá a lo establecido en esta Providencia en cuanto al registro de los hechos económicos con criptoactivos y coordinará con la Superintendencia Nacional de Criptoactivos y Actividades Conexas, cualquier regulación a dictarse en esta materia”

En atención a lo expuesto, corresponde a la Oficina Nacional de Contabilidad Pública , como órgano rector en materia de contabilidad para el sector público, dictar las instrucciones y lineamientos técnicos correspondientes, para el registro de las operaciones o hechos económicos con criptoactivos.

El tratamiento contable se determinará de acuerdo a la naturaleza de las operaciones que realicen los entes contables públicos, y considerando la temporalidad de la tenencia que se prevea, es decir, se puede registrar como medio de pago e intercambio y como una inversión a corto, mediano y largo plazo.

En todo caso, se debe cumplir con el proceso contable, que está determinado por tres etapas que se concretan en el reconocimiento, medición y registro de las transacciones económico financieras que afectan o pueden llegar afectar el patrimonio de los entes contables públicos, completando así el proceso de creación de información, que permitirá presentar, interpretar, analizar y evaluar los resultados para la toma de decisiones.

Para el Ejercicio Económico Financiero 2019, se deben realizar los registros contables de las operaciones con Criptoactivos, en las cuentas patrimoniales vigentes según Providencia Administrativa N° 19-012 , a saber:

1.1.9.99 OTROS ACTIVOS CORRIENTES, para registrar el disponible en las billeteras digitales e inversiones a corto plazo, provenientes de la tenencia de Criptoactivos.

5.1.8.99 OTROS INGRESOS ORDINARIOS, para registrar el rendimiento que se genere por las inversiones en Criptoactivos.

5.1.8.05 BENEFICIOS EN OPERACIONES CAMBIARIAS, para registrar el beneficio generado por la diferencia entre el precio de compra y precio de venta del Criptoactivo.

6.4.2.02 PÉRDIDAS EN OPERACIONES CAMBIARIAS, para registrar la pérdida generada por la diferencia entre el precio de compra y precio de venta del Criptoactivo.

En el caso de haber registrado alguna operación en criptoactivos de forma incorrecta, si se debe realizar la reclasificación de los montos afectados en las cuentas patrimoniales que integran el estado de situación financiera, a los fines de reflejar información contable apegada a la normativa vigente. Para ello se debe:

Identificar las cuentas afectadas originalmente;

Determinar los saldos de esas cuentas derivados de las operaciones en criptoactivos;

Realizar el asiento contable de reclasificación afectando las siguientes cuentas:

Se debitará la cuenta 1.1.9.99 OTROS ACTIVOS CORRIENTES, por el saldo determinado, y

Se acreditarán las cuentas de activo utilizadas de manera errada originalmente para el registro.

La ONCOP está en proceso de adecuación y actualización del Plan de Cuentas Patrimoniales a los fines de incorporar las cuentas patrimoniales correspondientes para el adecuado registro de las operaciones o hechos económico financieros en criptoactivos.

Una vez establecidas las cuentas patrimoniales correspondientes, en coordinación con la Superintendencia Nacional de Criptoactivos y Actividades Conexas, se realizará la publicación de la Providencia Administrativa respectiva en la Gaceta Oficial de la República Bolivariana de Venezuela, y se informará por todos los medios pertinentes, sobre la disponibilidad de las cuentas patrimoniales, su descripción y operatividad.

En relación a la Presentación Dual de la contabilidad mencionada en el artículo 2 de la Providencia Administrativa 098- 2019, emitida por la SUNACRIP, esta Oficina Nacional establecerá los lineamientos para la presentación de los Estados Financieros Definitivos en Bolívares con su expresión en Criptoactivo Soberano Petro.

El Sistema de Contabilidad Pública considera el Criptoactivo Soberano Petro como unidad de cuenta, asignándole un valor monetario de forma convencional, el cual deberá ser utilizado referencialmente para la expresión de los reportes contables, estados financieros y las correspondientes notas explicativas.

Los estados financieros correspondientes al ejercicio económico financiero cerrado al 31 de diciembre de 2019, deben prepararse y presentarse en Bolívares, siguiendo los lineamientos establecidos en las Normas Técnicas de Contabilidad (NTC), disponibles en la sección SCP de esta página web.

La valoración de los Criptoactivos distintos al Criptoactivo Soberano Petro, que posean los entes contables públicos, se realizará en la moneda de curso legal, al valor original de adquisición o intercambio del Criptoactivo a la fecha en que ocurra cada operación.

La valoración del Criptoactivo Soberano Petro, se realizará en la moneda de curso legal, considerando el factor de cambio asignado por la Superintendencia Nacional de Criptoactivos y Actividades Conexas (SUNACRIP), en concordancia con lo establecido en el White Paper del Petro y la tasa de cambio de las divisas publicada por el Banco Central de Venezuela (BCV).

Los entes contables públicos, adicional a la información que presentan en las notas explicativas que acompañan sus estados financieros, deben revelar:

Los tipos de Criptoactivos que posee;

La naturaleza de las actividades relacionadas a cada tipo de Criptoactivos;

La fuente de información y la tasa de conversión tomada como base para la medición del Criptoactivo en cada operación;

Una relación de los cambios en el importe en libros de los Criptoactivos entre el inicio y el final del periodo sobre el que se informa, que muestre: El resultado generado, bien sea beneficio o pérdida por el cambio del valor de cada tipo de Criptoactivo y; los incrementos o disminuciones, generados por la adquisición o desincorporación por cualquiera de las vías legales permitidas;

Cualquier otra información que facilite la comprensión e interpretación de los montos presentados en los estados financieros.

Cualquier otra que consideren pertinente antes de la publicación del PCP.

Es el instrumento legal mediante el cual se establecen mecanismos excepcionales para la optimización y seguimiento de los ingresos que perciban los servicios desconcentrados, servicios autónomos y entes descentralizados funcionalmente de la República con o sin fines empresariales, por concepto de tasas, contribuciones, tarifas, comisiones, recargos y precios públicos.

El Decreto 4.278 de fecha 02/09/2020, mediante el cual se establecen mecanismos excepcionales para la optimización y seguimiento de los ingresos que perciban los servicios desconcentrados o servicios autónomos y entes descentralizados funcionalmente de la República con o sin fines empresariales. Publicado en la Gaceta Oficial de la República Bolivariana de Venezuela N° 41.956, de fecha 02/09/2020.

Amparado en el Decreto N° 4.275, de fecha 30/08/2020, mediante el cual se declara el Estado de Excepción y de Emergencia Económica, en todo el territorio nacional, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela N° 6.568 Extraordinario, de fecha 30/08/2020.

Lo dispuesto en Decreto 4.278 será de obligatorio e inmediato cumplimiento por parte de los entes descentralizados de la República, con o sin fines empresariales; así como de los servicios desconcentrados y servicios autónomos, en cuanto a los ingresos que perciban producto de su gestión, prestación de servicio, realización de actividades o cumplimiento de su objeto, dependiendo de cuál sea su naturaleza jurídica. No estarán sujetas a las disposiciones contenidas en este Decreto, la empresa Petróleos de Venezuela, S.A., (PDVSA), sus empresas filiales y el Servicio Nacional integrado de Administración Aduanera y Tributaria (SENIAT).

Los entes descentralizados, servicios desconcentrados y autónomos de la República, sujetos al Decreto 4.278, declararán y enterarán mensualmente a la Oficina Nacional del Tesoro el setenta por ciento (70%) de los ingresos que perciban por concepto de tasas, contribuciones, tarifas, comisiones, recargos y precios públicos, independientemente de que se expresen en bolívares, divisas o criptoactivos soberanos, de acuerdo a las disposiciones que a tal efecto sean dictadas por el Servicio Nacional Aduanero y Tributario (SENIAT). La Oficina Nacional del Tesoro, en el marco de sus competencias, prestará el servicio de tesorería respecto a los montos que de conformidad con lo ordenado en este Decreto.

El Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), es el órgano del Ministerio del Poder Popular de Economía y Finanzas, a quien le corresponde velar por el cabal cumplimiento de la obligación de declaración y enteramiento para la centralización de fondos a que se refiere el Decreto 4.278. A tal efecto, el SENIAT emitió la Providencia Administrativa PA SNAT/2020/0006 de fecha 07/10/2020, mediante la cual establece las normas para la declaración y enteramiento de los ingresos que perciban los servicios desconcentrados o servicios autónomos y entes descentralizados funcionalmente de la República con o sin fines empresariales, por concepto de tasas, contribuciones, tarifas, comisiones, recargos y precios públicos.

Corresponde a la Oficina Nacional de Contabilidad Pública, como órgano rector en materia de contabilidad para el sector público, dictar a través del instrumento normativo que considere idóneo, las instrucciones y lineamientos técnicos pertinentes, para el registro de las operaciones o hechos económicos derivadas de la aplicación del referido decreto 4.278.

La Oficina Nacional de Contabilidad Pública, en el marco de la Administración Financiera del Sector Público, y en cumplimiento de lo establecido en Decreto 4.278, en concordancia con las normas establecidas por el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) según Providencia Administrativa SNAT/2020/00065 de fecha 07/10/2020; dicta la circular ONCOP-2021-CIR 003, de fecha 29/03/2021, "TRATAMIENTO CONTABLE DE LAS OPERACIONES DERIVADAS DE LA APLICACIÓN DEL DECRETO 4.278 SOBRE LA OPTIMIZACIÓN Y SEGUIMIENTO DE LOS INGRESOS PÚBLICOS” INSTRUCCIONES TÉCNICAS EN EL MARCO DEL SISTEMA DE CONTABILIDAD PÚBLICA, mediante la cual se establecen las instrucciones para establecer los criterios de reconocimiento, medición, registro y revelación de las operaciones económico financieras derivadas de la aplicación del referido decreto 4.278, con el fin de garantizar el adecuado funcionamiento del Sistema de Contabilidad Pública (SCP).

El proceso contable está determinado por tres etapas que se concretan en el reconocimiento, medición y registro de las transacciones económico financieras que afectan o pueden llegar afectar el patrimonio del ente contable público, completando así el proceso de creación de información que permitirá presentar, interpretar, analizar y evaluar los resultados para la toma de decisiones.

El ente contable público reconocerá en su información financiera, la declaración y enteramiento del setenta por ciento (70%) de los ingresos que perciban por concepto de tasas, contribuciones, tarifas, comisiones, recargos y precios públicos, en el momento en que realice la transferencia de los mismos a la Tesorería Nacional, en cumplimiento del principio contable “Causado y devengado”, según el cual:“Los gastos e ingresos serán reconocidos para su registro en el momento en que se causen o se devenguen respectivamente, haya o no movimiento de efectivo”.

En este sentido, considerando, que la Oficina Nacional de Tesoro (ONT) prestará el servicio de tesorería respecto a los montos declarados y enterados por los entes contables públicos, de conformidad con lo ordenado en el Decreto 4.278, los recursos transferidos serán reconocidos en el Sistema de Contabilidad Pública como un activo, con cuentas específicas dentro del subgrupo ACTIVO CORRIENTE, por parte del ente declarante, y como un pasivo con cuentas específicas dentro del subgrupo PASIVO CORRIENTE por parte del ente receptor de los recursos.

La valoración de los recursos que entere el ente contable público a la ONT, se realizará en la moneda de curso legal.

La valoración de los recursos percibidos en moneda extranjera, a los efectos de la declaración y enteramiento, se realizará en la moneda de curso legal, considerando la tasa de cambio oficial que se encuentre vigente en el momento en que el ente contable público haya realizado la venta de las divisas al Banco Central de Venezuela (BCV), de conformidad con lo dispuesto en los artículos 40 y 86 del Convenio Cambiario No 1 *.

La valoración de los recursos percibidos por el ente contable público en Criptoactivos soberanos, a los efectos de la declaración y enteramiento, se realizará en la moneda de curso legal, considerando las normas que a tal efecto dicte la Superintendencia Nacional de Criptoactivos y Actividades Conexas (SUNACRIP), en concordancia con lo establecido en el White Paper del Petro y la tasa de cambio de las divisas publicada por el Banco Central de Venezuela (BCV)** .

* Convenio Cambiario No 1 de fecha 07 de septiembre de 2018, dictado por el Banco Central de Venezuela y el Ejecutivo Nacional

**Decreto Ley Orgánica de Reforma de la Ley del Banco Central de Venezuela, Publicada en la G.O.R.B.V. N° 6.211 Extraordinario, de fecha 30 de diciembre de 2015. Según lo dispuesto en el artículo 7 numeral 13, y el artículo 31.

El registro contable de las operaciones económico financieras se realizará en los libros principales y auxiliares, en forma periódica y durante el ejercicio económico financiero, utilizando el método de la partida doble, el Plan de Cuentas Patrimoniales vigente y los modelos de asientos contables establecidos por esta Oficina Nacional.

Los entes contables públicos deben registrar y reflejar en su contabilidad, en la moneda de curso legal, las operaciones económico financieras que se deriven de la aplicación del Decreto 4.278 y llevar los registros auxiliares correspondientes a los fines de mantener el control de sus bienes y derechos, indicando: su identificación, naturaleza y valor según libros.

Para el ejercicio económico financiero 2021, se deben realizar los registros contables de las mencionadas operaciones económico financieras, en las cuentas y subcuentas patrimoniales vigentes según Providencia Administrativa N° 2021-001*** , a saber:

1.1.2.03.04 Cuentas por cobrar depósitos por enteramiento de fondos públicos,para registrar el monto de los derechos de cobro de los entes descentralizados funcionalmente a la República, derivados del enteramiento de los fondos públicos entregados en custodia para servicio de tesorería, por la aplicación del Decreto 4.278.

2.1.4.02 DEPÓSITOS RECIBIDOS POR ENTERAMIENTO DE FONDOS PÚBLICOS,para registrar los fondos públicos propiedad de terceros, recibidos en custodia por la República, para ser administrados bajo servicio de tesorería, derivados del enteramiento de los fondos por la aplicación del Decreto 4.278.

*** Providencia Administrativa N° 2021-001 de fecha 04/01/2021, mediante la cual se establece el Plan de Cuentas Patrimoniales, publicada en la G.O.R.B.V. N° 42.095 de fecha 25/03/2021.

Si, se debe realizar la reclasificación de los montos afectados en las cuentas patrimoniales que integran el estado de situación financiera, a los fines de reflejar información contable apegada a la normativa vigente. Para ello se debe primero, identificar las cuentas afectadas originalmente y determinar los saldos de esas cuentas derivados de las operaciones o hechos económicos derivadas de la aplicación del Decreto 4.278, para luego, realizar un asiento contable de reclasificación, afectando por el debe la cuenta 1.1.2.03.04 Cuentas por cobrar depósitos por enteramiento de fondos públicos, por el saldo determinado, y afectando por el haber las cuentas de activo utilizadas de manera errada originalmente para el registro.

Los entes contables públicos, adicional a la información que presenta en las notas explicativas que acompañan sus estados financieros, deben revelar:

a.La naturaleza de los recursos declarados y enterados a la Tesorería Nacional;

b.La fuente de información y la tasa de conversión tomada como base para la medición de los recursos percibidos en monedas extranjeras y en Criptoactivos soberanos;

c.Cualquier otra información que facilite la comprensión e interpretación de los montos presentados en los estados financieros.

La Oficina Nacional de Contabilidad Pública, en el ámbito de sus atribuciones, resolverá cualquier duda que se derive de la interpretación y aplicación de la presente Circular, por lo tanto, analizará y procesará las solicitudes de asesoría y asistencia técnica realizadas por los entes contables públicos sujetos del Sistema de Contabilidad Pública, las cuales podrán realizarse a través de los correos electrónicos: despachoncop@mppef.gob.ve y oncop.mf.vzla@gmail.com

Consiste en la conversión del bolívar actual en el equivalente a un millón de bolívares (Bs. 1.000.000), es decir, que todo importe expresado en moneda nacional deberá ser dividido entre un millón (1.000.000) para convertirlo a la Nueva Expresión Monetaria.

Entrará en vigencia el 01 de octubre de 2021, conforme a lo establecido en el artículo 1ro del Decreto N° 4.553, mediante el cual se decreta la Nueva Expresión Monetaria, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela N° 42.185 de fecha 06 de agosto de 2021, y se aplicará conforme a las normas establecidas por el Banco Central de Venezuela según Resolución del N° 21-08-01 de fecha 16/08/2021, mediante la cual se establecen las Normas que rigen la Nueva Expresión Monetaria, publicado en la Gaceta Oficial de la República Bolivariana de Venezuela N° 42.191 de fecha 16 de agosto de 2021.

A partir del 01 de octubre de 2021 entrara en vigencia la Nueva Expresión Monetaria, anunciada conjuntamente por el Ejecutivo y el Banco Central de Venezuela, la cual consiste en la eliminación de seis(6) ceros al actual cono monetario con la finalidad de facilitar las transacciones, sistemas de cómputos y registros contables, rumbo al Bolívar Digital.

Con la Nueva Expresión Monetaria, circulará de manera progresiva una nueva familia de especímenes (Bs. 100, Bs. 50, Bs. 20, Bs. 10, Bs. 5 y Bs. 1) que coexistirán con el cono vigente.

Los entes contables públicos deben determinar los saldos de sus cuentas y auxiliares de contabilidad al 30 de septiembre de 2021, en Bolívares actuales y convertirlos a la Nueva Expresión Monetaria del Bolívar, realizando la división de estos saldos entre un millón (1.000.000). Una vez convertidos a la Nueva Expresión Monetaria, los saldos de las cuentas contables, el redondeo se llevará a dos decimales, de acuerdo a lo establecido en la Resolución del Banco Central de Venezuela N° 21-08-01 de fecha 16/08/2021, mediante la cual se establecen las Normas que rigen la Nueva Expresión Monetaria.

Cualquier diferencia contable ocasionada por el redondeo de cifras a consecuencia de la aplicación de la Nueva Expresión Monetaria, debe reconocerse en los resultados del ejercicio económico financiero en el cual se aplicó dicho procedimiento.